Gyakran kaptunk üres bámulatot és zavartságot, amikor megemlítettük, hogy hitelkártya-társaságunk javításra nyújt kiterjesztett garanciája révén. Igen, hitelkártyája ingyenes kiterjesztett garanciákat is nyújthat!

Minden csíkos kiskereskedő meghosszabbított garanciákat akarok eladni , de ne felejtsd el: Előfordulhat, hogy hitelkártyád ingyenes garanciális meghosszabbítást nyújt Önnek az ilyen vásárlásokra, ezzel pénzt megtakarítva.

Hogyan működik

ÖSSZEFÜGGŐ: Kiterjesztett garanciákat kell vásárolnia?

Dióhéjban így működik:

- Hitelkártya-megállapodása „kiterjesztett garanciális” előnyöket nyújthat a többi bónusz mellett. Ezt egyértelműen megemlíti a hitelkártya-megállapodás vagy az előnyök listája.

- A garancia megszerzéséhez teljes egészében hitelkártyájával kell megvásárolnia a terméket. Tegyük fel, hogy hosszabb garanciát szeretne a laptopra - teljes egészében ki kell fizetnie a kiterjesztett garanciális védelmet nyújtó hitelkártyával.

- A gyártó szavatossága a szokásos ideig érvényes. Például, ha laptopot vásárol, és annak egy év garanciája van, akkor hibát kell tennie a gyártónál, és használnia kell az RMA folyamatát, ha a laptop meghibásodik az első évben.

- A gyártó jótállásának lejárta után a hitelkártya-társaság gyakran „kétszeres garanciát” vállal akár egy év további fedezetre is. Tehát, ha a garancia hat hónapra szól, akkor további hat hónapot kap. Ha a garancia egy évre szól, akkor még egy évet kap. Ha a garancia két évre szól, akkor még egy évet kap. A korlát gyakran öt év, így valószínűleg nem kaphat hatodik év garanciát.

- A gyártó jótállási feltételei általában továbbra is érvényesek. Tehát, ha a garancia azt állítja, hogy a vízkár nem fedezett, akkor a hitelkártya-társaság valószínűleg nem fizet egy olyan telefonért, amely leállt, miután ledobta a WC-be.

- A gyártó semmit sem tud erről a hitelkártya által nyújtott garanciáról. Ha egy eszköz meghibásodik, akkor követelést kell benyújtania a hitelkártya-társaságnál. Megkérik, hogy adjon meg részleteket a problémáról, és vagy elküldi eszközét javításra, vagy - valószínűbb - megmondja, hogy javítsa meg, majd postázzon egy csekket a javítás költségeiről.

Ez a garancia általában csak a „tárgyi eszközökre” vonatkozik. Ez azt jelenti, hogy a laptopok, táblagépek, számítógépek, elektronika és egyéb technikai felszerelések és kütyük tisztességes játéknak számítanak. Azonban, ha fizetett egy jóga elvonulásért, amely egy évig ígérte az aggodalom mentességét, nem tudja elérni, hogy hitelkártya-társasága fedezze az új jóga elvonulást, ha másfél év után újra aggódni kezd.

A kiterjesztett garancia használata

ÖSSZEFÜGGŐ: Hogyan lehet hibás terméket RMA

A garancia használatának folyamata magában foglalja a hitelkártya-társaság felvételét. A weboldalukon és a hitelkártya-megállapodásokban maguk adják meg az utasításokat. Általában be kell nyújtania az eredeti nyugta másolatát, valamint a vásárlásokat bemutató hitelkártya-kivonat másolatát. Az ilyen típusú papírokat meg kell őriznie azoknál a cikkeknél, amelyekre garanciális védelemre lehet szüksége!

Ki kell töltenie egy űrlapot a probléma részleteivel. Ez nem a tipikus RMA folyamat - általában az Ön költségén javíttatja meg a terméket valahol, és a cég megtéríti. Megkérheti az eredeti gyártót, hogy végezzen javítást, és számoljon fel érte - ha a hitelkártya-társaság úgy dönt, hogy jogosult vagy, akkor megtérítik a javítással vagy a cserével kapcsolatos költségeket.

Arra számíthat, hogy olyan lenne, mintha fogat húzna, hogy a hitelkártya-társasága egyetlen centet adjon, de tapasztalataink szerint ez nem volt ilyen nehéz. Része annak, hogy miért lehet az, hogy olyan kevesen tudják, hogy ez az előny létezik, és kihasználják.

Miért kínálnák ezt a hitelkártya-társaságok?

A hitelkártya-társaságokról nem ismert, hogy csak a szívük jóságából csinálnak dolgokat. Tehát mi a fogás itt? Mit hoznak ki a hitelkártya-társaságok ebből?

Nos, valójában nem olyan baljós, mint amire számítani lehet - legalábbis a fogyasztói oldalról. A hitelkártyás fizetések magasabb díjakat fizetnek a kereskedők számára. A kereskedő az egyes tranzakciók két százalékát kifizetheti a hitelkártya-társaságnak, amikor hitelt használ, míg a betéti kártyák tranzakciónként néhány centes átalánydíjat fizetnek a kereskedőnek.

Éppen ezért a hitelkártyák általában sokkal több védelmet nyújtanak - könnyebben törölhetik a nem teljesített díjakat, visszaterheléseket az Ön védelme érdekében, készpénzvisszafizetést (a hitelkártya-társaság megosztja Önnel a nyereséget), sőt kiterjesztett garanciákat is nyújt.

Más szóval, abból a magasabb összegből jön ki, amelyet kereskedőknek számítanak fel. Azt akarják, hogy gondolja: „Vennem kellene ezt a drága tételt a hitelkártyámra, hogy hosszabb garanciát kaphassak”, és a bankkártyáját használnia terhelés vagy készpénz helyett. Ez kényelmetlen a kereskedők számára, de a hitelkártyával fizető emberek számára jó

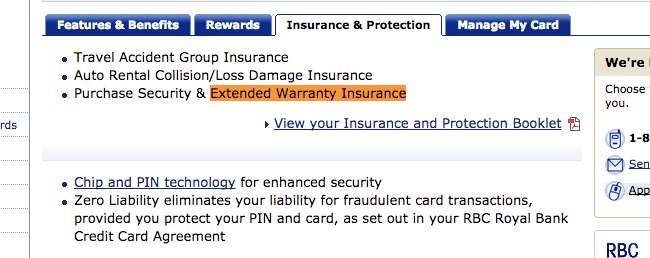

A kártya ezt kínálja?

Tehát a kártyája biztosítja ezt a kiterjesztett garanciavédelmet? Ahhoz, hogy biztosan tudjon róla, ellenőriznie kell hitelkártya-szerződését vagy a kártya kibocsátójának webhelyén megadott előnyök listáját az adott kártyához. Ellentétben azzal, amit gondolhat, ez nem egy olyan divatos szolgáltatás, amely csak azok számára áll rendelkezésre, akik éves díjat fizetnek az „exkluzív” hitelkártyákért - ezt láttuk a legalsó, díjmentes hitelkártyákon is.

Nézze meg a kártyabirtokos szerződését, hogy biztosan tudjon róla. A VISA és a MasterCard kártyák is gyakran ezt kínálják, és ez az American Express kártyák jellemzője is.

Ez a bónusz előny már régóta létezik, de különösen releváns a strébereknek és bárkinek, aki kütyüt vásárol. Meghibásodott egy technológia közvetlenül a jótállási idő lejárta után? Jó hír: A hitelkártya-társaságnak fizetnie kell a javításért vagy cseréért. Csak tudnia kell, hogy ez az előny létezik!

Kép jóváírása: Philip Taylor a Flickr-en , Sean MacEntee a Flickr-en , trenttsd a Flickr-en