Det är fantastiskt hur det har blivit nästan otänkbart att ta hand om ditt dagliga liv utan en ömtålig bit glas och dyr elektronik i fickan. En enda droppe, en snubbla, en slarvig spill, och du är ute hundratals dollar. Det är därför gadgetförsäkring är en så stor bransch. Men är det värt det att försäkra din utrustning?

Inte alla försäkringar är en bra affär. Om du inte är försiktig kan du sluta betala några dollar i månaden för en försäkring som inte täcker vad du tror att den gör. Låt oss titta på vad du bör kontrollera innan du bestämmer dig för att försäkra ditt tekniska redskap.

Det finstilta i kontraktet kan betyda något annat än vad du tycker

Försäkring är en av de saker där du verkligen behöver titta igenom de dokument du undertecknar. Att kryssa för ”Jag har läst rutan för användarvillkor” utan att titta över allt är en dålig idé. Även om du kanske tror att du har försäkrat din enhet för förlust, stöld och oavsiktlig skada, kan försäkringsbolaget ha en annan förståelse för vad dessa ord betyder.

Låt oss använd AT & T: s $ 8,99 mobilförsäkringsplan som ett exempel. Det erbjuder "Täckning mot förlust, stöld, skada och fel utanför garantin." Det verkar ganska standard men kom ihåg, andra försäkringserbjudanden kommer vara annorlunda. Du kan kolla in användarvillkoren här .

Gräva in, i avsnitt I. B., Täckningsplan, vad som omfattas är bättre definierat.

[AT&T] täcker din täckta egendom för följande orsak (ar) till förlust.

i) Fysisk skada.

ii) Stöld eller förlust genom mystiskt försvinnande eller annan oavsiktlig permanent förlust av besittning.

iii) Mekaniskt eller elektriskt fel.

Annat än den udda kapitaliseringen på den sista punkten, hittills, så bra. Resten av avsnittet påpekar att de inte täcker saker du inte har försäkrat, dina data eller tillbehör, och att din plan måste betalas helt för att du ska kunna göra anspråk på förmåner.

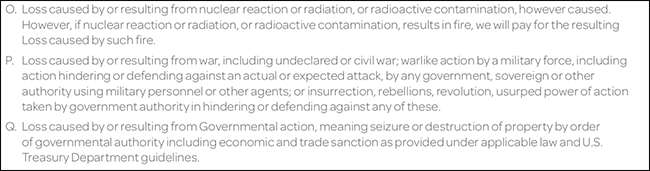

Avsnitt II. anger undantagen. Detta är i allmänhet det viktigaste avsnittet att kontrollera eftersom det lägger till försiktigheter till saker som förlust eller stöld. Till exempel, om din telefon skadas på grund av kärnstrålning (O.), ett krig (P.) eller regeringsåtgärd (Q.) täcks den inte.

Det finns också några mer troliga situationer som utesluts.

B. Förlust på grund av avsiktlig avsked med den täckta egendomen av dig eller någon som anförtrotts den täckta egendomen.

C. Förlust på grund av avsiktliga, oärliga, bedrägliga eller kriminella handlingar av dig eller dina familjemedlemmar ...

Beroende på hur strikt försäkringsbolagen beslutar att tillämpa dessa villkor kan saker som att lämna din telefon på ett kafébord medan du springer på toaletten betraktas som "avsiktlig avsked" och om din telefon försvinner medan du är borta kan du lämnas otäckt. På samma sätt, om personen som stjäl din telefon är din bra-för-ingenting-bror, kanske du inte blir täckt heller.

Sammantaget verkar AT & T: s policy verkligen täcka dig för vad du tror att den gör. Det verkar inte finnas något här som sannolikt kommer att snubbla upp dig. Om din telefon försvinner, blir stulen eller går sönder ser det ut som om du är okej.

Så, låt oss titta på en policy där det finns några termer som definieras på sätt som kan ge dig upp. Jag ska använda min kameras försäkring. Det här är en professionell policy och jag betalar cirka 500 € per år för det. Jag är täckt av "stöld", men det kommer med några försiktighetsåtgärder.

För att min kamera ska täckas från stöld måste den antingen vara i min "personliga förvaring" eller "i en säkert låst byggnad, hotell- / motellrum eller hotell- / motellsäkerhet och sådan stöld eller stöldförsök innebär inträde till eller utgång från byggnad, hotell- / motellrum eller hotell- / motellskydd med våldsamma och våldsamma medel ”. Om jag lämnar min lägenhet olåst och någon tar min kamera täcks jag inte av.

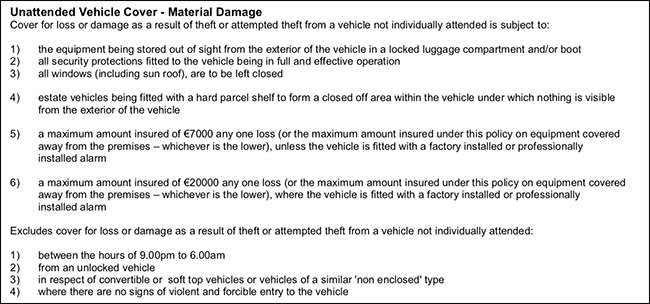

På samma sätt, om min utrustning lämnas obevakad i min bil:

- Min utrustning måste förvaras utom synhåll i bagageutrymmet eller i ett "låst bagagerum".

- Bilen måste vara låst med "alla säkerhetsskydd ... i full och effektiv drift."

- Alla fönster måste lämnas stängda.

Och även om alla dessa villkor är uppfyllda täcks det inte mellan 21:00 och 06:00.

Det här är inte orimliga termer. Försäkringsbolaget klargör bara att jag har en skyldighet att ta hand om mina egna redskap och vidta rimliga försiktighetsåtgärder för att skydda den. Men om jag inte hade läst policyn, hade jag inte känt till uteslutningen av fordon mellan 21:00 och 06:00.

Du måste lämna in ett krav med hjälp av den officiella processen

De flesta försäkringar har en sektion där de listar dina uppgifter i händelse av förlust eller stöld. Återigen är de inte alltför betungande, men du måste se till att du gör dem. Tillbaka till AT & T: s policy. Avsnitt VI beskriver dina uppgifter. De fyra viktigaste termerna är:

A. Om din täckta egendom tappas bort eller blir stulen, måste du meddela din leverantör av trådlösa tjänster så snart som möjligt för att avbryta tjänsten.

B. Om ett anspråk innebär ett brott mot lagen eller någon förlust av innehav, samtycker du till att omedelbart underrätta den brottsbekämpande myndigheten med behörighet och få en bekräftelse för detta meddelande.

C. Du måste rapportera förlusten omedelbart till vår auktoriserade representant senast sextio dagar från förlustdatumet ...

F. Om orsaken till förlust inte är förlust eller stöld, måste du behålla den täckta egendomen tills ditt krav är slutfört ...

Allt detta betyder att för att göra ett anspråk måste du ringa din operatör omedelbart; att om din telefon blir stulen måste du gå till polisen och om den inte är det, måste du hålla tag i den; och du kan inte lämna in ett krav sex månader senare.

Självrisken kan vara enorm om din enhet går förlorad eller blir stulen

Nästan alla försäkringar har en självrisk. Detta är den summa pengar du behöver betala varje gång du gör ett anspråk Dessutom månadsavgiften. I allmänhet, ju lägre det månatliga beloppet desto högre är självrisken. Även planer som skryter av att de inte har något självrisk, har ofta en obligatorisk administrationsavgift för varje anspråk.

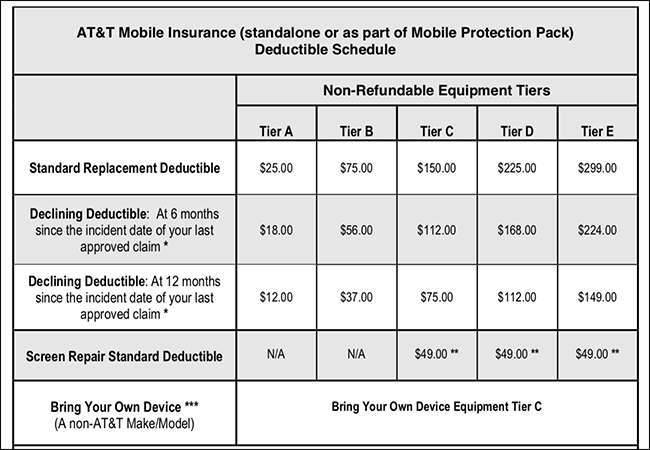

Problemet med självrisker är att de kan vara ganska höga. Låt oss föreställa oss att du köper en iPhone X och försäkrar den med AT & T: s mobilförsäkring till 8,99 USD / månad. Under ditt tvååriga kontrakt betalar du 215,76 dollar för försäkringen. Inte så dåligt. Men om din telefon blir stulen och du måste göra ett anspråk, du måste betala mellan $ 149 och $ 299 för självrisken. För skärmreparationer är självrisken bara $ 49.

Om du är benägen att förlora eller gå sönder din telefon kan det fortfarande vara bra. Men $ 300 är inte en liten summa att betala på en gång. Förlora din telefon och bryta en skärm, och plötsligt kostar din försäkring dig cirka 500 dollar för året. Du kanske har det bättre med en billigare telefon eller åtminstone lära sig att ta hand om bättre av den du har.

RELATERAD: Hur man inte tappar telefonen

Ska du försäkra ditt tekniska redskap?

Jag försäkrar inte min iPhone eftersom jag aldrig har tappat en telefon och bara har brutit en enda skärm. Det är bara inte värt det för mig. Om du är bra med telefoner och inte tappar eller bryter dem, blir siffrorna bara inte.

Å andra sidan, om du regelbundet bryter dina saker, kan du bli bättre med något som AppleCare + . Du får billiga reparationer och det kostar mindre än de flesta försäkringsplaner. Dess ingår också i iPhone-uppgraderingsprogrammet .

Försäkring fungerar egentligen bara för människor som tappar sina saker eller för saker som är oerhört dyra att byta ut - som ditt hem. Om du inte kan åka på en utekväll utan att placera din iPhone fel, är försäkring förmodligen något för dig. Du kommer att sluta betala en förmögenhet i självrisker, men du kommer förmodligen komma lite framåt.

Bildkrediter: Cytonn Photography på Unsplash , Bruno Nascimento på Unsplash .