Het is verbazingwekkend hoe het bijna ondenkbaar is geworden om uw dagelijkse leven te leiden zonder een breekbaar stuk glas en dure elektronica in uw zak. Een enkele druppel, een struikelblok, een onzorgvuldige lekkage, en je hebt honderden dollars op. Dit is de reden waarom gadgetverzekeringen zo'n grote industrie zijn. Maar is het de moeite waard om je uitrusting te verzekeren?

Niet alle verzekeringen zijn een goede deal. Als u niet oppast, betaalt u mogelijk een paar dollar per maand voor een polis die niet dekt wat u denkt dat deze doet. Laten we eens kijken wat u moet controleren voordat u besluit of u uw technische uitrusting wilt verzekeren.

De kleine lettertjes in het contract kunnen iets anders betekenen dan u denkt

Verzekering is een van die dingen waarbij u de documenten die u ondertekent, echt moet doorzoeken. Het is een slecht idee om het vakje "Ik heb de Servicevoorwaarden gelezen" aan te vinken zonder alles te overzien. Hoewel u misschien denkt dat u uw apparaat heeft verzekerd tegen verlies, diefstal en onopzettelijke schade, heeft de verzekeringsmaatschappij mogelijk een ander begrip van wat die woorden betekenen.

Laten we gebruik AT & T's mobiele verzekeringsplan van $ 8,99 als voorbeeld. Het biedt "dekking tegen verlies, diefstal, schade en storingen buiten de garantie." Dat lijkt redelijk standaard, maar vergeet niet, andere verzekeringsaanbiedingen zullen wees anders. U kunt uitchecken de Servicevoorwaarden hier .

Ingraven, in sectie I. B., Dekkingsplan, wat wordt gedekt, is beter gedefinieerd.

[AT&T] dekt uw Gedekte eigendommen voor de volgende oorzaak (en) van verlies.

i) Fysieke schade.

ii) Diefstal of verlies door mysterieuze verdwijning of ander onbedoeld permanent verlies van bezit.

iii) Mechanische of elektrische storing.

Afgezien van het vreemde hoofdlettergebruik op het laatste opsommingsteken, tot nu toe, zo goed. In de rest van het gedeelte wordt erop gewezen dat ze geen betrekking hebben op zaken die u niet hebt verzekerd, uw gegevens of accessoires, en dat uw plan volledig moet zijn betaald om uitkeringen te claimen.

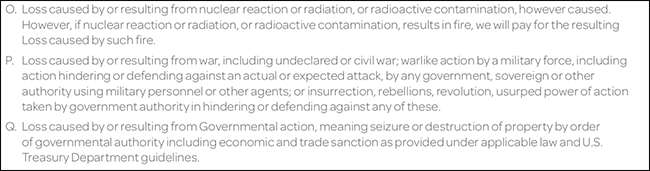

Sectie II. bevat de uitsluitingen. Dit is over het algemeen het belangrijkste gedeelte om te controleren, omdat het kanttekeningen plaatst bij zaken als verlies of diefstal. Als uw telefoon bijvoorbeeld beschadigd raakt door nucleaire straling (O.), een oorlog (P.) of een overheidsactie (Q.), valt dit niet onder de dekking.

Er zijn ook enkele meer waarschijnlijke situaties die zijn uitgesloten.

B. Verlies als gevolg van het opzettelijk afscheid nemen van de Gedekte Eigendom door u of iemand aan wie de Gedekte Eigendom is toevertrouwd.

C. Verlies als gevolg van opzettelijke, oneerlijke, frauduleuze of criminele handelingen door u of uw gezinsleden ...

Afhankelijk van hoe strikt de verzekeringsmaatschappijen besluiten deze voorwaarden te handhaven, kunnen zaken als het laten liggen van uw telefoon op een cafétafel terwijl u naar het toilet rent, worden beschouwd als 'opzettelijk afscheid nemen' en, als uw telefoon zoekraakt terwijl u weg bent, zou u dat kunnen onbedekt blijven. Evenzo, als de persoon die uw telefoon steelt, uw nietswaardige broer is, bent u misschien ook niet gedekt.

Al met al lijkt het beleid van AT & T u echt te dekken voor wat u denkt dat het doet. Er lijkt hier niets te zijn dat u waarschijnlijk zal laten struikelen. Als je telefoon zoekraakt, wordt gestolen of kapot gaat, lijkt het erop dat alles goed komt.

Laten we dus eens kijken naar een beleid waarin enkele termen zijn gedefinieerd op manieren die u kunnen laten struikelen. Ik ga de verzekeringspolis van mijn camera gebruiken. Dit is een professionele polis en ik betaal er ongeveer € 500 ($ 600) per jaar voor. Ik ben gedekt voor "diefstal", maar daar zijn enkele kanttekeningen bij.

Om mijn camera te beschermen tegen diefstal, moet deze ofwel in mijn 'persoonlijke hechtenis' zijn of 'in een veilig afgesloten gebouw, hotel / motelkamer of hotel / motelkluis en dergelijke diefstal of poging tot diefstal houdt het betreden of verlaten van de gebouw, hotel / motelkamer of hotel / motel veilig met gewelddadige en gewelddadige middelen ”. Als ik mijn appartement ontgrendeld achterlaat en iemand mijn camera pakt, ben ik niet gedekt.

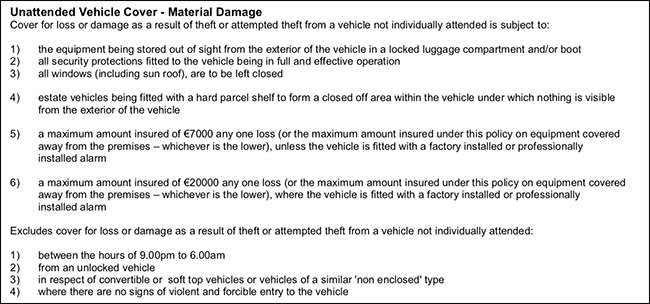

Evenzo, als mijn uitrusting onbeheerd in mijn auto wordt achtergelaten:

- Mijn spullen moeten uit het zicht in de kofferbak of een “afgesloten bagageruimte” worden opgeborgen.

- De auto moet worden vergrendeld met "alle beveiligingsmaatregelen ... volledig en effectief."

- Alle ramen moeten gesloten blijven.

En zelfs als aan al deze voorwaarden wordt voldaan, is het niet gedekt tussen 21.00 uur en 06.00 uur.

Dit zijn geen onredelijke voorwaarden. De verzekeringsmaatschappij maakt alleen maar duidelijk dat ik de plicht heb om voor mijn eigen uitrusting te zorgen en redelijke voorzorgsmaatregelen te nemen om die te beschermen. Als ik het beleid echter niet had gelezen, was ik niet op de hoogte van de voertuiguitsluiting van 21.00 tot 06.00 uur.

U moet een claim indienen via de officiële procedure

De meeste verzekeringen hebben een gedeelte waarin ze uw plichten in geval van verlies of diefstal vermelden. Nogmaals, ze zijn niet overdreven zwaar, maar je moet ervoor zorgen dat je ze doet. Terug naar het beleid van AT & T. Sectie VI beschrijft uw taken. De vier belangrijkste termen zijn:

A. In het geval dat uw gedekte eigendommen verloren of gestolen zijn, moet u uw draadloze serviceprovider zo snel mogelijk op de hoogte stellen om de service te onderbreken.

B. Als een claim een schending van de wet of enig bezitsverlies inhoudt, gaat u ermee akkoord om de wetshandhavingsinstantie met jurisdictie onmiddellijk op de hoogte te stellen en om bevestiging voor deze melding te verkrijgen.

C. U moet het verlies onmiddellijk melden aan onze bevoegde vertegenwoordiger, niet later dan zestig dagen na de datum van verlies ...

F. Als de oorzaak van het verlies geen verlies of diefstal is, moet u de gedekte eigendommen behouden totdat uw claim is afgehandeld ...

Dit betekent alleen dat u, om een claim in te dienen, uw vervoerder onmiddellijk moet bellen; dat als uw telefoon wordt gestolen, u naar de politie moet gaan en als dat niet het geval is, u deze moet vasthouden; en u kunt zes maanden later geen claim indienen.

Het eigen risico kan enorm zijn als uw apparaat verloren of gestolen is

Vrijwel alle verzekeringen hebben een eigen risico. Dit is het bedrag dat u moet betalen elke keer dat u een claim indient in aanvulling op de maandelijkse vergoeding. Over het algemeen geldt: hoe lager het maandbedrag, hoe hoger het eigen risico. Zelfs plannen die opscheppen dat ze geen eigen risico hebben, hebben vaak verplichte administratiekosten voor elke claim.

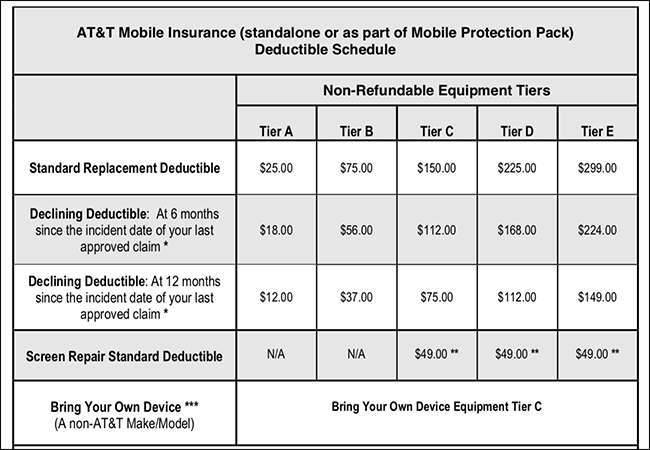

Het probleem met eigen risico's is dat ze behoorlijk hoog kunnen zijn. Stel je voor dat je een iPhone X koopt en deze verzekert met AT & T's mobiele verzekering voor $ 8,99 / maand. Gedurende uw tweejarige contract betaalt u $ 215,76 voor de verzekering. Niet slecht. Als uw telefoon echter wordt gestolen en u een claim moet indienen, u moet tussen $ 149 en $ 299 betalen voor het eigen risico. Voor schermreparaties is het eigen risico slechts $ 49.

Als u de neiging heeft uw telefoon te verliezen of kapot te maken, kan dit nog steeds een goede prijs zijn. Maar $ 300 is geen klein bedrag om in één keer te betalen. Verlies je telefoon en breek één scherm, en plotseling kost je verzekeringspolis je in de regio van $ 500 voor het jaar. Je bent misschien beter af met een goedkopere telefoon, of in ieder geval leren hoe u beter kunt zorgen van degene die je hebt.

VERWANT: Hoe u uw telefoon niet laat vallen

Moet u uw technische uitrusting verzekeren?

Ik verzeker mijn iPhone niet, aangezien ik nog nooit een telefoon ben kwijtgeraakt en slechts één scherm heb gebroken. Het is het me gewoon niet waard. Als je goed bent met telefoons en ze niet kwijtraakt of kapot maakt, kloppen de cijfers niet.

Aan de andere kant, als je regelmatig je spullen breekt, ben je er misschien beter mee zoiets als AppleCare + . U krijgt goedkope reparaties en het kost minder dan de meeste verzekeringsplannen. Haar ook opgenomen in het iPhone-upgradeprogramma .

Verzekering werkt eigenlijk alleen voor mensen die hun spullen kwijtraken of voor dingen die ongelooflijk duur zijn om te vervangen, zoals uw huis. Als je geen avondje uit kunt zonder je iPhone kwijt te raken, dan is een verzekering waarschijnlijk iets voor jou. U betaalt uiteindelijk een fortuin aan eigen risico, maar u komt waarschijnlijk een beetje voor.

Afbeeldingscredits: Cytonn fotografie Aan Unsplash , Bruno Nascimento Aan Unsplash .

")